DevSSOM

부가가치세 신고하기 - 3) 과세기간, 신고기간, 예정신고 본문

네이버 파트너스퀘어 온라인 아카데미

전문 세무사가 알려주는 부가가치세 강의노트

부가가치세 과세기간

세금을 부과할 때는 부과대상 기간이 정해져 있어야 되는데, 이를 과세기간이라고 함. 우리가 잘 알고 있는 개인의 종합소득세는 1년 역년(달력에 의한 1년, 1월 1일 ~ 12월 31일)을 기준으로 과세를 하게 되고, 법인세의 경우에는 해당 법인의 사업연도를 기준으로 산정하여 세금을 부과함. 부가가치세는 일반적인 경우 법인사업자는 1년에 4번을 과세기간으로, 개인사업자는 2번을 신고하게 됨. 즉, 법인사업자는 각 3개월마다, 개인사업자는 각 6개월이 과세기간이 되는 것.

부가가치세 신고기간

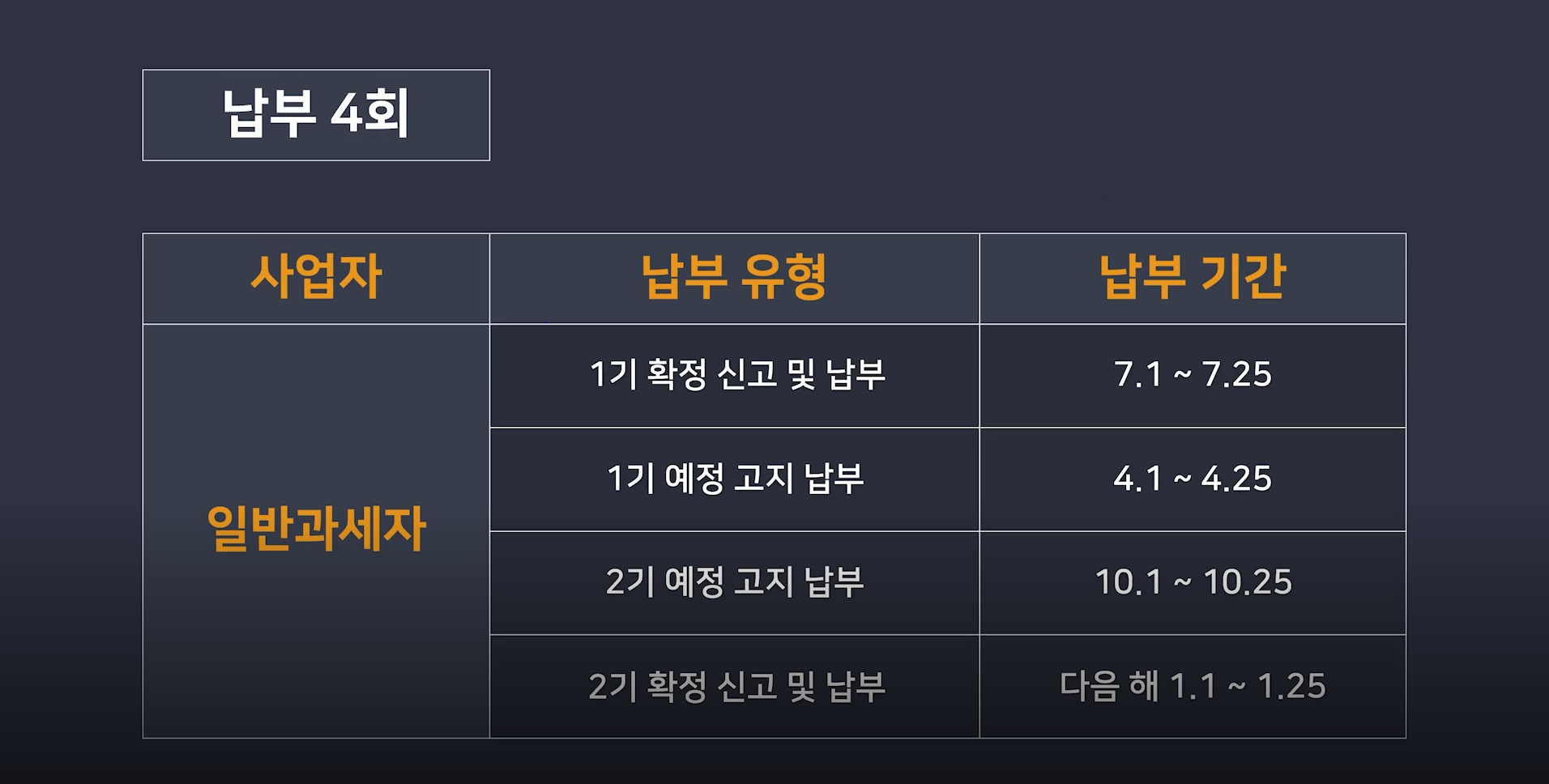

개인사업자의 경우, 1월 1일부터 6월 30일까지를 1기로, 7월 1일부터 12월 31일을 2기로 해서, 각 과세기간이 끝나는 날의 다음 달 25일까지 부가가치세 신고와 납부를 하게 됨. 1기라면 6월 30일이 끝나는 다음 달인 7월 25일까지 신고와 납부를 해야되고, 2기라면 12월 31일이 끝다는 다음 달인 다음 해 1월 25일까지 신고와 납부를 해야함. 이를 확정신고라고 부름.

간이과세자의 경우에는 1년 전체를 과세기간으로 해서 다음 해 1월 1일부터 1월 25일까지 확정신고를 하면 됨.

부가가치세 예정 신고기간

한편, 이러한 과세기간을 다시 3개월로 나눠서 예정 신고기간을 두고 있는데, 소규모 법인을 제외한 법인의 경우에는 예정신고를 해야하기 때문에 1년에 총 4번의 부가가치세를 신고, 납부하게 됨. 예정신고 2회 + 확정신고 2회 = 총 4회 신고 및 납부.

개인의 경우에는, 예정 신고는 별도로 하지 않아도 되고, 예정 고지세액이 부과되면 이를 납부하면 됨.

예정 고지세액이란?

개인사업자의 경우 2번의 확정 신고(1기, 2기)를 하게 된다고 설명을 했는데, 신고를 2번 하도록 되어있지만 납부는 4번 그대로 함. 개인사업자에게는 신고 의무를 보다 가볍게 해주기 위해서 확정신고는 2번 하도록 되어있지만, 납부는 법인사업자와 같이 4번 하도록 되어있음.

그렇기 때문에 세무서에서는 예정신고 기간이 되면 각 개인사업자에게 예정 고지세액 납부서를 발급해서 보내줌.

- 예정 고지 : 중간 예납을 통해 부가세 미리 신고 및 납부

- 예정 고지서액 : 직전 과세기간 납부세액 기준 50% 부과

예정 고지서액 납부서의 발급은 다음과 같이 이루어짐.

개인 일반과세자는 매년 4월과 10월에, 직전 과세기간(전년도) 납부세액을 기준으로 50%에 해당하는 금액을 예정 고지하고, 간이과세자는 7월에, 직전 과세기간(전년도) 납부세액을 기준으로 50%에 해당하는 금액을 예정 고지로 부과함. 이때 납부하는 당해 예정고지 부과세액은 다음 확정신고 납부 시에 공제가 됨.

참고로, 예정고지를 납부하지 않고, 사업자가 예정신고를 선택할 수도 있는데, 예정고지는 직전 과세기간(전년도) 납부세액의 50%를 고지하게 되는데, 혹시라도 이 기간동안 사업이 부진해서 예정신고 시 납부할 세액이 더 작을 경우에는 예정신고를 할 수 있음. 또한, 해당 예정신고 기간에 시설투자 등으로 인해서 환급을 받고자 한다면, 이때에도 예정신고를 할 수 있음.

'일상' 카테고리의 다른 글

| 부가가치세 신고하기 - 5) 간이과세자 부가세 계산 방법 (0) | 2021.07.22 |

|---|---|

| 부가가치세 신고하기 - 4) 일반과세자 부가세 계산 방법 (0) | 2021.07.22 |

| 부가가치세 신고하기 - 2) 면세와 영세율의 차이, 일반과세자와 간이과세자의 차이 (0) | 2021.07.22 |

| 부가가치세 신고하기 - 1) 부가가치세의 기본 개념, 계산하는 방법 (0) | 2021.07.22 |

| 종합소득세 신고하기 - 2) 간편장부 / 복식장부 이해하기 (0) | 2021.05.27 |

| 종합소득세 신고하기 - 1) 개념이해 & 절세방법 (0) | 2021.05.27 |

| 커피한잔 사들고 청계천에서 시간때우기 (0) | 2013.08.22 |